會計師專欄

如何編列公司年度預算目標?會計師教你這七步驟一定要知道!

公司隨著時間成長至一定規模時,為了更清楚未來一年的營業目標及因應未知風險,通常會開始進行預算目標規劃,讓各部門可以清楚瞭解新的一年明確的公司年度目標,使各部門可以提早做工作規劃,如新產品設計、生產及採購規劃、庫存管控,使公司整體營運更有效率。

財會新知

預收帳款要怎麼記帳呢?又有哪些重點需要注意?本篇文章帶你快速理解

新手老闆在記帳時往往會因為一個帳記錯而導致帳目不平,焦頭爛額的在茫茫數字海中翻找,卻怎麼找都碰壁,最後也因此影響到財務報表上的數字高估或是低估。以下分享一則小故事,是否也曾是老闆們遇到的困擾呢?

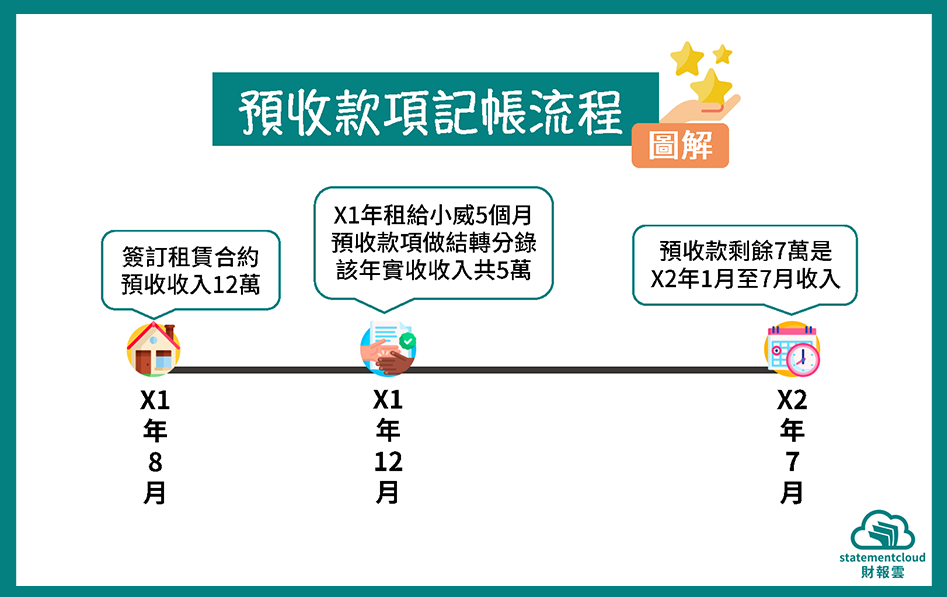

小天是一間企業管理公司的老闆,他與小威在X1年8月簽訂房屋租賃合約並收取一年的房屋租金共12萬。

他在記帳時寫下了「租金收入:12萬」,到了年底結算時才發現帳目不平衡。

明明實際收入只有5萬,為什麼帳上卻有12萬呢?!

發現問題點了嗎?小天在記帳時出現一個錯誤,那就是把預先收到的款項記錄在收入項,導致收入項虛增進而讓帳目不平衡,要如何避免這問題首先讓我們來理解何謂「預收/預付制」。

「預收/預付制」指的是預先收到的收入與預先支付的費用,這在會計項目裡稱之為「遞延項目」,簡單來說就是代表企業未來可能會收到的收入與可能會支付的費用,而本篇將著重在預收款項這塊,來跟大家解釋預收與實收的差別。

知道兩者的差別之後套用在小天的例子上就能一目了然,小天原本記帳時是使用〝實收收入12萬〞去做入帳,但當年度明明要記的只有5萬。

正確做法應該是在8月簽訂合約時記預收收入12萬,到年底時再做調整分錄把當年度實收5萬從預收收入結轉到租金收入,這樣做就能夠讓小天的帳目平衡了。

延伸閱讀 ►►► 記帳也要注意「應收帳款」?透過記帳避免呆帳有方法!

看到這裡相信有不少老闆會在哀號:「預收款項最後也會結轉到收益啊,提前記錄而已沒關係吧?」不~不~不~這其實對公司影響還蠻大的,畢竟預收收入是提前收取的款項,小編再以小天的例子為例:

假設小天在X1年年底時興高采烈的把預收的錢都花完了,但到了X2年卻收到小威在不違約的情況下想退租的消息。

小威要求把之前預付的房租退給他時,小天這才發現錢都花光了!最後小天只好摸摸鼻子,賠給小威退租金。

由以上故事可以讓老闆們知道,若是不去正確記錄預收款項的話,將會影響到公司的整體估計值,以預收收入為例,若是使用實收收入去入帳會造成負債低估、收入高估,這個誤差將會導致財務報表數字虛假不實,結果不僅是老闆會賠錢,更容易因此喪失一名感興趣的購買者或是投資者(他們會覺得公司管理經營不當),反而得不償失。

小編在讀會計時,也曾經誤會過這個會計項目,認為結尾叫做「收入」那就是收益!其實更重要的是這個會計科目當下代表的意義究竟是什麼,不一定收到錢就是代表收入,去深入理解收到錢的「理由」,可以幫助老闆更加管理好公司帳唷^^。

更多資訊 ►►► 資產負債表怎麼看?從「資產」看出公司價值

內容編輯/社群小編

Latest News

會計師專欄

財會新知

財會新知

財會新知

追蹤財報雲,給你最新的財務知識和品牌新資訊!