會計師專欄

如何編列公司年度預算目標?會計師教你這七步驟一定要知道!

公司隨著時間成長至一定規模時,為了更清楚未來一年的營業目標及因應未知風險,通常會開始進行預算目標規劃,讓各部門可以清楚瞭解新的一年明確的公司年度目標,使各部門可以提早做工作規劃,如新產品設計、生產及採購規劃、庫存管控,使公司整體營運更有效率。

財會新知

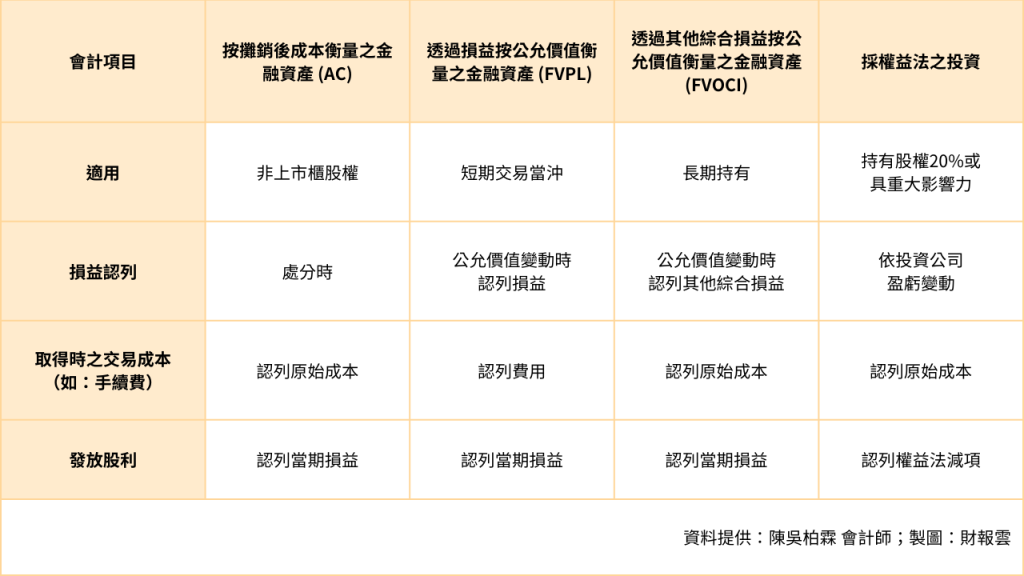

公司在持有其他公司股權時,會計上應如何認列?要歸類於金融資產呢?還是權益法投資? 一開始購買股權的手續費,在會計上該如何處理?財務報表上與現金流量會有甚麼影響?是否會有隱藏的稅務負擔呢?

在企業會計準則第15號(EAS 15號)現行規範下,本文將依序說明,非上市櫃公司在持有其他公司股權時可能會遇到的狀況及風險,就一起接著看下去吧。

當遇到年底或處分時,會計帳上需要進行評價認列,將金融資產的價值調整至公允價值。

借:透過損益按公允價值衡量之金融資產-評價調整 100

貸:透過損益按公允價值衡量之金融資產評價利益 100

借:透過其他綜合損益按公允價值衡量之金融資產-評價調整 100

貸:透過其他綜合損益按公允價值衡量之未實現損益 100

如公司持有之其他公司股權,且具有重大影響力,則需認列為採權益法之投資。因與投資標的經營密切相關,故採用權益法後,認列投資收益的時點為投資標的公司公佈損益時,而投資標的發放現金股利時,視同投資資產收回,故採權益法之投資會減少。

何謂重大影響力?有以下兩點判斷要素:

為成本衡量之金融資產,需先選擇損益分類,且未來不可重分類。由於不須評價公允價值,因此建議可採『透過損益按公允價值衡量之金融資產』,於未來處分時損益認列至損益表。但持有之未上市櫃股票,在可預期之未來很有可能上市櫃時,建議採『透過其他綜合損益按公允價值衡量之金融資產』衡量,避免如未來順利上市櫃時,有評價利益時,如當期盈餘未分配,則會加徵未分配盈餘稅。

如短期交易目的持有,有認列損益與現金流入同期,較不會發生有盈餘,但無現金可盈餘分配的情形,造成需加徵未分配盈餘稅。如持有期間非交易目的持有,則建議採透過其他綜合損益按公允價值衡量之金融資產衡量,以避免損益認列及實際處分股票而產生現金流入的時間不同,而須面臨未分配盈餘稅。

經過以上分類介紹,相信大家已經有初步的認識,在購買其他公司股權前,除了原本的投資目的,可以先行瞭解依不同金融商品,可能後續會遇到的會計認列及後續現金流的安排,並與會計師討論,由前期的投資目的決策,到實際投資後的會計認列,至後續損益認列的稅務負擔及現金流安排,都可以有更完整的規劃,讓公司的經營能夠更加有效率,並順利達到原本投資計畫的目的。

還在用Excel管理投資項目嗎?每次買進、賣出都要重新輸入,去計算損益覺得很麻煩嗎?每年要進行評價是否覺得很困擾呢?使用財報雲就能輕鬆解決以上難題!透過財報雲的「投資管理」功能,可以輕鬆計算,只要按照對帳單進行輸入,系統就會自動跑出相對應的資料,免去使用Excel處理的困擾,每月只要399就能完成帳務紀錄!快前往官網申請體驗吧!

文章分享 ►►► 成立投資公司是否適合高所得族群?關鍵稅務與投資策略解析

Latest News

會計師專欄

財會新知

財會新知

財會新知

追蹤財報雲,給你最新的財務知識和品牌新資訊!