財會新知

【2025公司報稅懶人包】公司、行號必報什麼稅?對象、計算方式、時程一次看懂!

2025 公司報稅有哪些?公司、行號報稅差異在哪?本篇將帶你了解營業稅、營所稅、暫繳、扣繳、二代健保與未分配盈餘稅的報稅門檻、計算方式,並附上完整報稅時程表與罰則整理!

財會新知

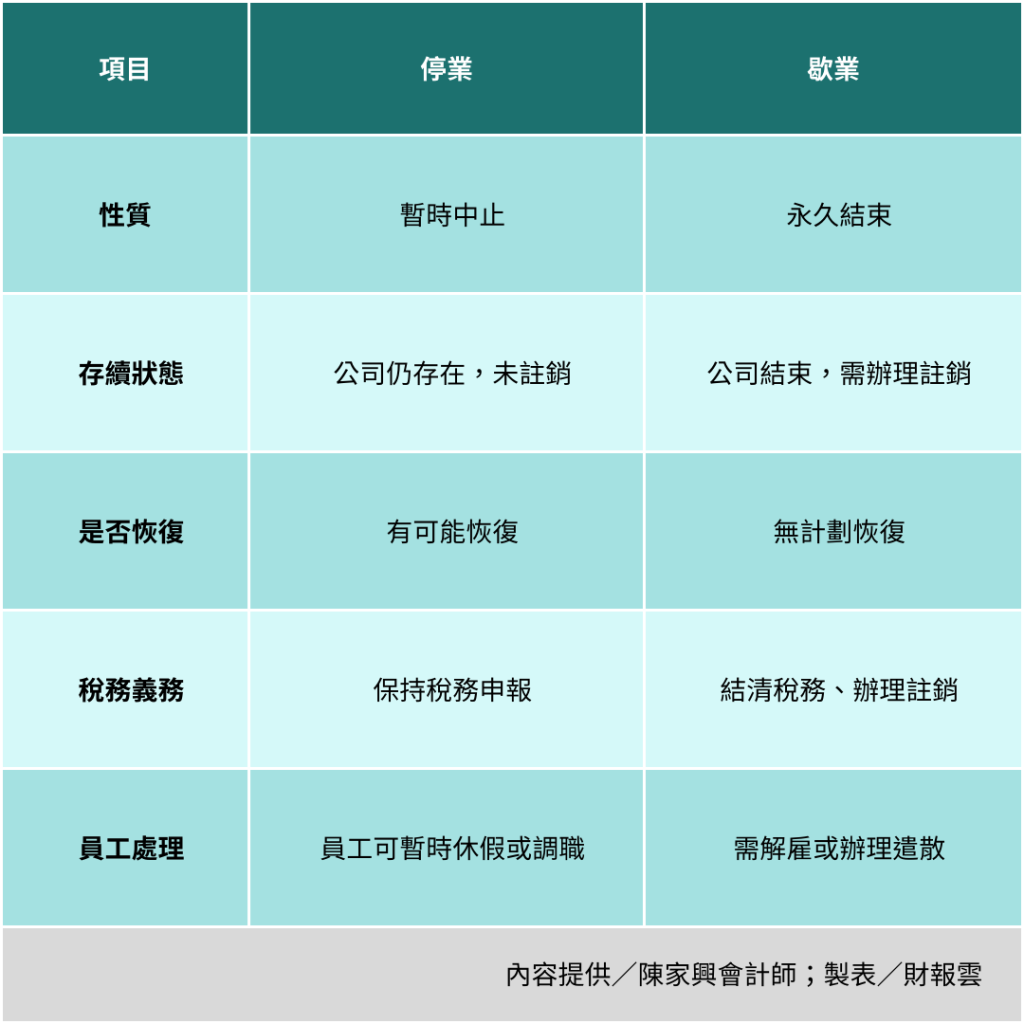

在企業經營的過程中,可能因為多種原因需要暫時或永久停止營運,這時通常會面臨「停業」或「歇業」的決策。雖然這兩者皆表示公司業務的中止,但兩者的概念及程序上有明顯的不同。

「停業」通常指暫時停止企業的營運活動,但未結束營業登記。停業多半是短期的,且有恢復營運的計劃,停業的原因可能包括:設備維修、季節性休息、員工培訓、或其他臨時狀況等。停業期間,企業仍然存在於法律與稅務體系中,只是不進行營業活動,並可隨時恢復營運。

停業仍需進行結算申報,公司暫停營業1個月以上者,應於停止營業前或停止營業之日起15日內申請停業登記,每次最長不得超過1年,停業期若間超過一年,每年必須再向主管機關辦理續停。

停業期間除了營業稅不用申報外,一年一次的營所稅申報仍須申報。

歇業則指企業永久性地停止企業的營運活動,並申請註銷營業登記。這可能因為經營不善、無法達成營運目標或市場需求減少等原因。歇業意味著公司結束一切業務,並需依法辦理結束登記及結清所有債務,企業將不再具備合法的經營資格。

實務上,不同型態的營利組織,停業與歇業的流程會有所不同,本篇僅概述相關流程,若實際需進行停歇業,建議洽詢專家,以確保流程順利完成。

無論選擇停業還是歇業,企業都需要詳細評估公司的財務、營運與市場狀況,並確保依法完成相關手續。停業適用於有短期調整需求的企業,而歇業則是面對無法繼續經營時的最終選擇。遵守程序不僅能降低法律風險,還能妥善保護所有利益相關者的權益。

文章分享 ►►► 技術入股:新創企業與技術專家的雙贏策略

Latest News

財會新知

財會新知

財會新知

財會新知

追蹤財報雲,給你最新的財務知識和品牌新資訊!