財會新知

【2025公司報稅懶人包】公司、行號必報什麼稅?對象、計算方式、時程一次看懂!

2025 公司報稅有哪些?公司、行號報稅差異在哪?本篇將帶你了解營業稅、營所稅、暫繳、扣繳、二代健保與未分配盈餘稅的報稅門檻、計算方式,並附上完整報稅時程表與罰則整理!

財會新知

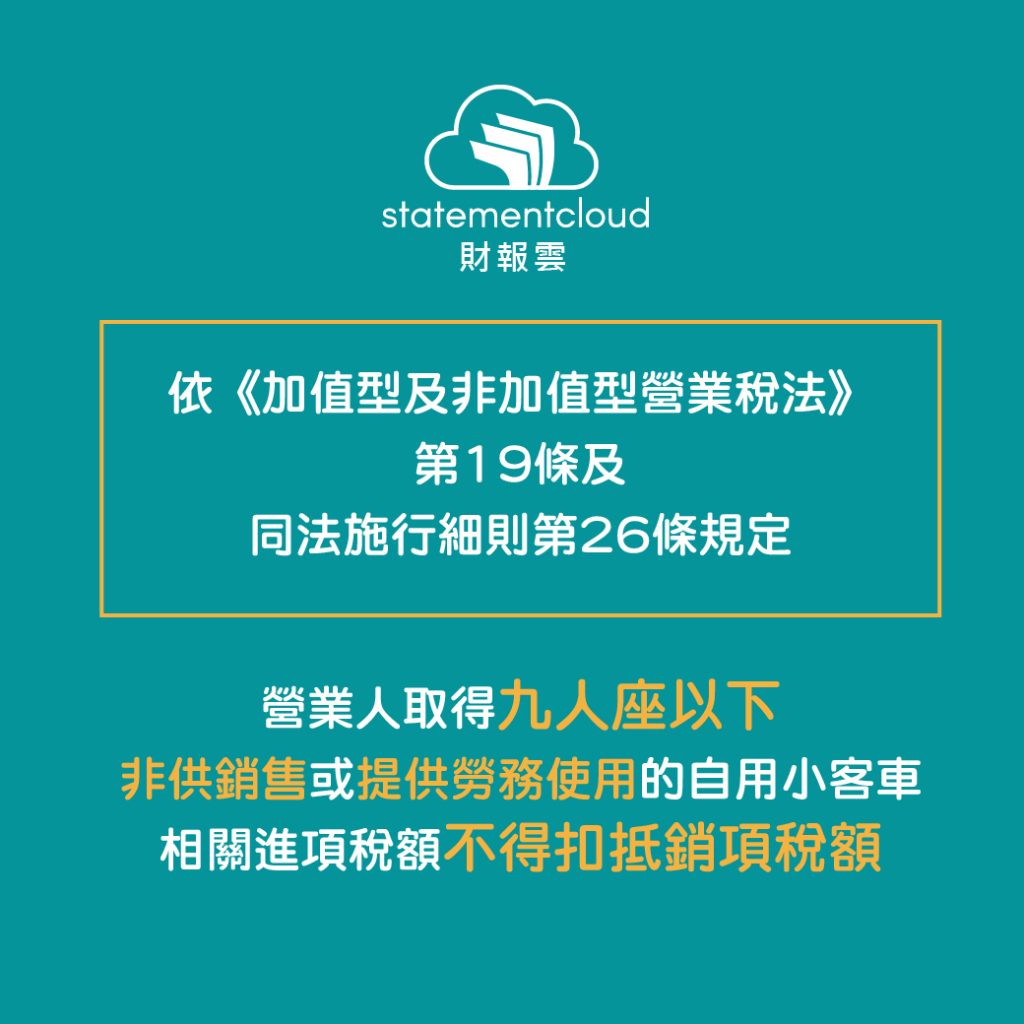

依《加值型及非加值型營業稅法》第19條及同法施行細則第26條規定,營業人取得九人座以下非供銷售或提供勞務使用的自用乘人小客車,相關進項稅額不得扣抵銷項稅額。

現在路上汽車很多R牌,很多租賃業者腦筋動得快,把賣車包裝成出租汽車,藉以慫恿公司業主以租賃方式並以取得的租車發票申報營業稅扣抵,惟目前市面常見的長期租車主仍然為融資租賃,何謂融資租賃呢?

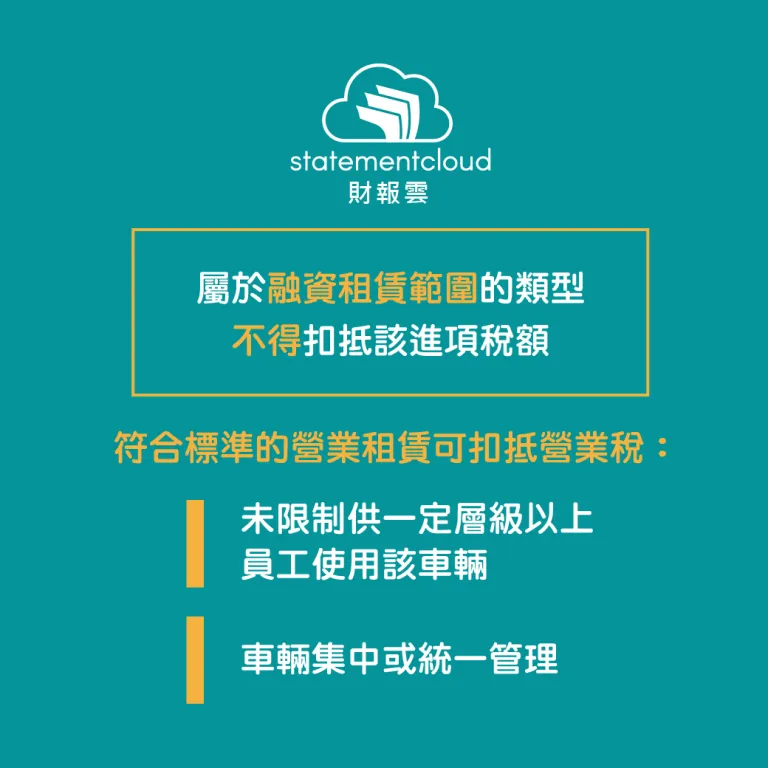

融資租賃是指實質上轉移了與資產所有權有關的全部風險和報酬的租賃,以租車為例,依財政部1110107台財稅字第11004648950號令,有五個態樣可以做為判斷依據,只要符合一項就屬於融資租賃的範圍:

其本上目前常見的長期租車都會適用上述的判斷,依上述財政部解釋函令,符合其中一點就不得扣抵該進項稅額。

不符合上述5點應歸類為一般的租賃,也就是我們說的營業租賃,但還要符合下列標準,才可以扣抵營業稅:

從上述2項規定,可以看得出國稅局對老闆或高級主管等特定使用者藉由營業租賃外觀,實際上仍非供非供銷售或提供勞務使用扣抵營業稅的可能。

依財政部800107台財稅第790459873號函,營業人所購買之自用乘人小汽車,日後出售時,應開立統一發票報繳營業稅。所以進項不得扣抵,出售還要繳銷項稅額,對於營利事業也是一筆負擔。

所以很多營利事業才會採用融資租賃的方式,藉由期滿到期將租賃車輛移轉給一般自然人或以自然人以優惠承購權購入,再依財政部80年12月23日台財稅第800761311號函,個人出售自用小汽車,如果不是以從事汽車買賣為職業的話,交易所得免納綜合所得稅,藉此避免營業事業出售須繳交銷項稅額,個人也免課徵財產交易所得,可謂是一舉數得。

須符合供銷售或提供勞務使用的自用乘人小客車汽車才可以扣抵進項稅額,以汽車經銷商為例,依財政部991026台財稅字第09900404670號令經銷商供試乘活動使用之乘人小汽車其進項稅額准予扣抵,因購買該車輛供試車活動使用,核屬與其經營本業及附屬業務有關,所支付之進項稅額並取得符合加值型及非加值型營業稅法第33條規定之憑證者,准予申報扣抵銷項稅額。

依財政部751006台財稅第7567129號函,營業人購置九人座客貨兩用車所支付之進項稅額,得扣抵銷項稅額,且客貨兩用車除營業稅可扣抵外,一般自用小客車貨物稅視排氣量2000cc以下及以上分別為25%及30%,相較於客貨兩用車為15%,總稅負減少了15%~30%。

中山普萊聯合會計師事務所台中所 會計師

Latest News

財會新知

財會新知

財會新知

財會新知

追蹤財報雲,給你最新的財務知識和品牌新資訊!