會計師專欄

如何編列公司年度預算目標?會計師教你這七步驟一定要知道!

公司隨著時間成長至一定規模時,為了更清楚未來一年的營業目標及因應未知風險,通常會開始進行預算目標規劃,讓各部門可以清楚瞭解新的一年明確的公司年度目標,使各部門可以提早做工作規劃,如新產品設計、生產及採購規劃、庫存管控,使公司整體營運更有效率。

會計師專欄

上集「電商萬萬稅?網路交易課稅大解密」提到利用電商平台銷售,設立稅籍與應該開立發票的銷售額門檻,以及開立電子發票與交付傳輸的注意事項,這次要來分享,很多人都很困惑的「境外電商稅制」。境外電商有些沒有在台分公司,可能服務的伺服器甚至也不在中華民國,有時候不用開發票,有時候又要開發票,甚至一不注意買受人還被國稅局補稅加罰?本集就帶大家解析境外電商的複雜稅制,看完之後可能只要調整一個設定,就能夠幫公司省了 20% 以上的稅金呢!

上一集這裡看 ►►► 電商萬萬稅?網路交易課稅大解密

依照國稅局的定義,在中華民國無固定營業場所之外國事業/機關/團體/組織,銷售電子勞務予境內自然人,就是境外電商(詳下圖)。但一般人對於國外的科技巨頭,通常是依照品牌做理解,以 Google 來說,我們使用搜尋引擎、下載 App 程式等,並不會探究是世界上哪一家 Google 公司提供服務,對國稅局來說,課稅前卻必須確定課稅主體,也就是確定該筆交易的所得人到底是誰?所以當使用者下載 App 時,與使用者簽訂契約的背後 Google 公司是境內設立公司、境內設立分公司或辦事處等固定營業場所,將決定他是否適用境外電商的法規。

依照國稅局的定義(詳下圖),電子勞務主要分為以下三類:

完整的電子勞務法規定義可以參考「外國營利事業跨境銷售電子勞務課徵所得稅作業要點」。

上述規定難免有些咬文嚼字,但國稅局必須依照法規來課稅,所以必須非常嚴謹的定義目前所知的電子勞務樣態,才能以此為基礎進行課稅。但網路交易日新月異,隨著新技術的出現,電子勞務的認定也可能超出法規定義的範圍,這也是國稅局面對的巨大挑戰。

台灣具有強大的國際貿易實力,理所當然地,台灣企業向國外購買貨物勞務也是行之有年,國稅局以往對於台灣企業「購買國外貨物」會以國際貿易的方式處理、購買「國外勞務」則是以台灣企業作為扣繳義務人,依照所得稅法第88條,並以匯出款項未扣稅總額的 20% 繳納所得稅款;如果是個人購買國外勞務則不需繳納扣繳稅款。

本來臺灣依照上述稅制原理課稅倒也無事,但網際網路催生出的 Google、Apple、Facebook 等科技巨頭完全顛覆了各國政府的想像。這些科技巨頭可以透過網際網路,直接銷售電子勞務給各國的自然人使用者,而銷售給自然人既不需開發票,也不用扣繳稅款,也就是說這個商業模式讓境外遊戲商、社群媒體、App 開發商可以賺取台灣使用者的使用費,卻完全不需要在台灣繳納營業稅與所得稅。

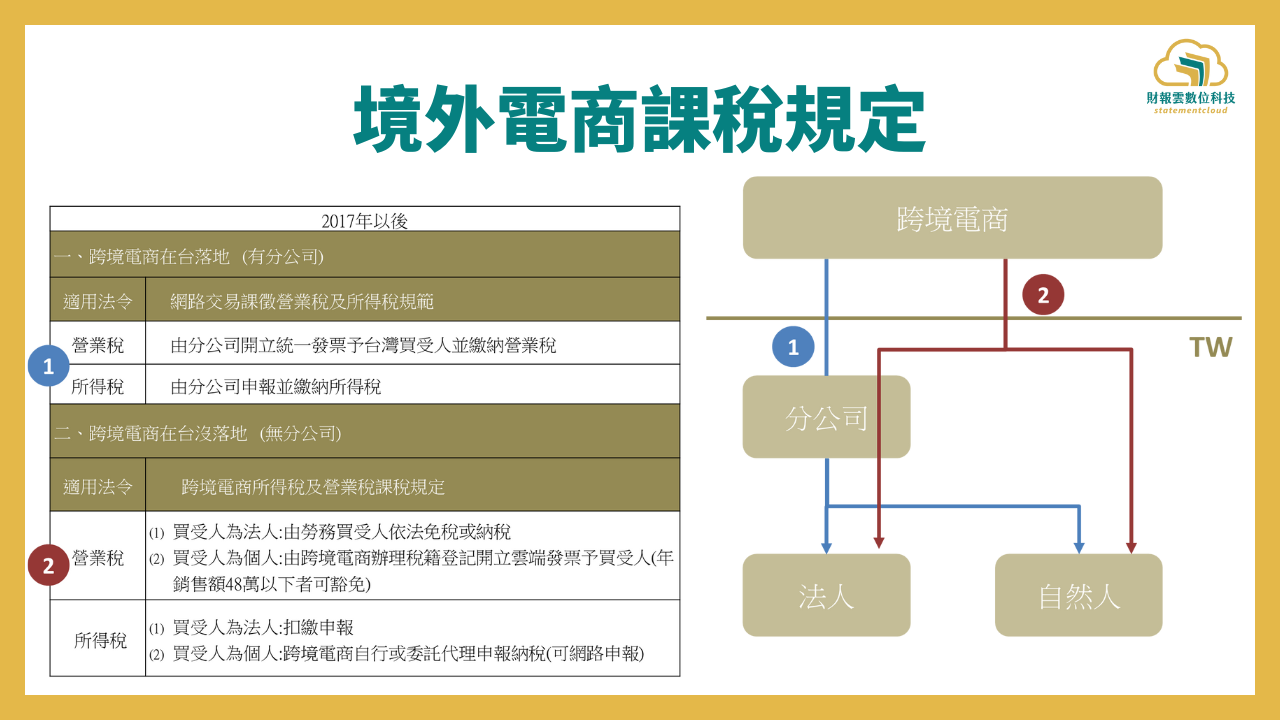

在2015年的時空背景,全球電商產值為 1.672 兆美元,佔零售市場 7.2%,每年以 20% 的速度高速成長,各國政府包括台灣已經無法忽視數位化帶來的稅務衝擊,故在 2017 年財政部頒布了「跨境電商所得稅及營業稅課稅規定」,從此,在台灣無固定營業場所的境外電商,銷售電子勞務給自然人時,必須主動在台設立稅籍,開立發票繳納 5% 營業稅,並需要主動依照結算申報規定在台灣繳納所得稅,徹底顛覆了外國企業屬地主義課稅的原則,從此遊戲規則180度大轉變,下圖可以看到自 2017 年頒布課稅規定後,到 2019 年以後境外電商在台銷售額已經穩定突破千億新台幣。

那麼境外電商究竟如何課稅呢?過往於網際網路萌芽時,財政部頒布了「網路交易課徵營業稅及所得稅規範」,除了定義了網路交易的樣態,基本上也將境外電子勞務視為一般境外勞務課稅處理。其中的關鍵在於,要是境外電商在台灣沒有像是分公司、辦事處等營業場所,銷售給自然人是不需要開立發票繳納營業稅的。值得一提的是,如果銷售對象是公司行號等法人,境外電商依然不需要開立發票,但買受的法人須依照營業稅法第 36 條,於購買 15 天內有申報繳納購買國外勞務產生營業稅的義務,此處有一個例外,買受法人為公司行號等可進銷扣抵的類型(所謂營業稅法第四章一節的營業人),可依照同法但書免申報繳納營業稅。

但 2017 年頒布的「跨境電商所得稅及營業稅課稅規定」,強制將沒有固定營業場所的境外電商對自然人的銷售行為納入課稅範圍,這個規定非常違反直覺和稅法的原則。其規定若無固定營業場所的境外電商銷售對象不同,必須依照下列方式課稅:

詳細課稅規定整理如下圖:

如果您已經被上述複雜的法規搞得頭昏眼花,以下有一個完美的例子可以一次解釋所有能遇到的境外電商課稅情況:Google 投放廣告服務。

眾所周知,Google 最有名的服務模式是免費增值(freemium),讓使用者在免費服務中,創造高流量與平台黏著度,最後透過數據分析與內容分眾,提供廠商精準投放廣告的服務,這也是 Google 佔總獲利超過 8 成以上的最強獲利引擎。理所當然全台灣大大小小的企業,包括個人微型電商,也都會使用的強大廣告投放服務。

但自從台灣 2017 年頒布特殊又複雜的境外電商稅法,Google 等科技巨頭的日子就沒那麼好過了,Google 在台灣賺錢當然也要遵守台灣政府規範依法納稅,但 Google 可是聚集全世界最聰明的人的跨國企業,當然也不是省油的燈,山不轉路轉,Google 的天才們竟然想出一招可以繞過開立給自然人發票義務:透過支付方式選擇,來變更簽約對象。若消費者用信用卡付款,其簽約對象是新加坡 Google;如果消費者透過匯款、便利商店、郵局繳款,則簽約對象為台灣 Google(詳下圖)。

當自然人消費者註冊時,信用卡付款是預設設定,一般人通常不會特別更改,其簽約對象就設定是 Google Asia Pacific Pte. Ltd.(新加坡Google)。且信用卡款項 Google 會透過新加坡銀行扣款,由於是境外扣款,Google 就不符合台灣跨境電商的定義,所以 Google 也就不會開立統一發票,只會有線上收據,同時不會向消費者徵收 5% 營業稅費用。對一般人來說更是節省了 5% 營業稅,對 Google 來說少開了對自然人的發票。

但如果今天是法人作為消費者,在 Google 頁面上輸入了法人統一編號,又使用預設的信用卡付款,稅率瞬間從天堂變成地獄,首先,簽約對象是境外 Google,依照所得稅法第 88 條規定,應該要依法扣繳 20% 所得稅,假設本次支付 100 元給新加坡 Google,如果認為扣繳 20% 的稅金是100元 × 20%=20元,那就大錯特錯了!由於 100 元對於國稅局來說是已經完稅的給付淨額,實際反推的給付總額為 100元 ÷ 0.8=125元,125元再乘上 20% 稅率,實際應該扣繳的所得稅應該為 25 元。

此外,若是下廣告的法人是會計師、律師、建築師、醫師等執行業務事務所,或是基金會、協會等財團、社團法人,並不屬於營業稅法第 36 條但書的免稅範圍,還需另外依法繳納 125元 × 5% 的購買國外勞務的營業稅。而且營業稅與營所稅的納稅義務人是消費法人,也就是補稅加罰的對象並不是新加坡 Google,而是台灣法人。

聽完是不是感受到國稅局的可怕威力呢?但大家也不用太過害怕,其實法人只要更改付款方式,上述的稅可以直接一筆勾銷。只要改為匯款等方式,簽約對象會變成台灣科高股份有限公司(台灣 Google),課稅主體一改變為台灣 Google,就會變成非境外電商的一般模式,依法可以取得台灣 Google 統一發票,雖然會被外加 5% 的營業稅,但一般公司行號可扣抵發票上的進項稅額,等於 5% 的營業稅已經轉嫁到終端消費者身上,還可以名正言順的當作廣告費用憑證扣抵營所稅所得額,課稅負擔一來一往可能節省 20% 以上呢!上述個人與法人不同匯款方式的稅務效果整理如下圖。

境外電商課稅是一場國家們與富可敵國的科技巨頭的課稅權戰爭,身為一般的消費者與企業,可能一不小心就踩到了課稅紅線,像是誰能想到 Google 網頁上的設定,竟然會產生不同的節稅規劃,以結論來說,自然人消費者使用信用卡付款最節稅,但法人一定要改為國內匯款最節稅。當今有許多新創或是數位轉型企業的商品與服務,是奠基在這些境外電商的基礎環境下做出應用,當公司大量使用這些境外電商的廣告投放、API、訂閱制服務時,建議一定要找專業的會計師評估稅法風險,才不會不小心被巨稅攻擊。

等等,說到廣告投放,還有大家更常使用的 Facebook 與 IG 平台,而且聽說付款給 Meta 要扣繳 6%,怎麼不是上面說的稅率 5% 或是 20% 呢?其實 Meta 課稅與 Google 等其他電商都是依照相同稅法課稅,但聰明的 Meta 使用了特殊的租稅優惠,另闢蹊徑的轉嫁了法人消費者的課稅義務。此外,一般跨境交易的企業也可以透過專業的會計師向國稅局申請此項租稅優惠(也是筆者的主要業務之一),下集我們再來聊聊 Meta 怎麼做到的,敬請期待吧。

延伸閱讀 ►►► 這個也要扣繳嗎? 境外電商課稅與節稅全攻略——以Meta廣告投放為例

誠瑞會計師事務所 負責人

Latest News

會計師專欄

會計師專欄

會計師專欄

會計師專欄

追蹤財報雲,給你最新的財務知識和品牌新資訊!