財會新知

營業費用是什麼?營業費用怎麼看?三大費用分類+相關必學公式一次看懂!

營業費用是什麼?營業費用怎麼看?常聽到的管銷費用又是什麼意思?本文整理營業費用定義、分類與重要計算公式。推薦用「財報雲」雲端記帳系統,自動分類費用類別,並同步生成損益表,讓老闆秒懂公司財務狀況!

財會新知

不知不覺就到了5月的所得稅申報季~ 在去年仍受疫情所困的台灣,如今已經習慣與病毒和平共存了,大家紛紛脫下口罩,回歸到以往的日常,不管是店家、企業或是公司也都重新步上軌道。但因應去年疫情的影響,今年報稅季仍然有租稅優惠喔!

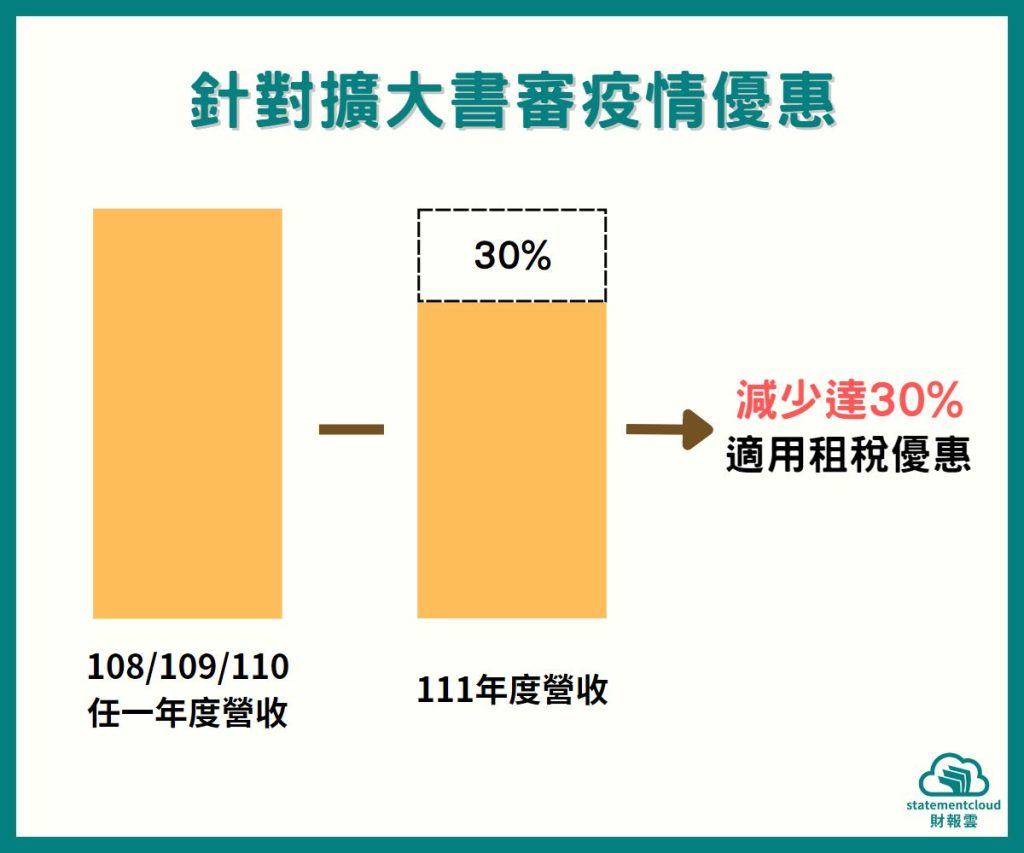

針對適用擴大書審的企業,只要111年度營業收入淨額較110年度、109年度或108年度任一年度減少達30%者,其適用之純益率得按111年度擴大書審純益率標準之80%計算,免申請!報稅時符合資格就適用。

擴大書審是「營利事業所得稅結算申報案件擴大書面審核實施要點」的簡稱。國稅局為了簡化中小企業的報稅作業,訂定了《擴大書審實施要點》,企業如果採用書審營所稅申報,在計算上會比較容易且簡便。

符合以下「擴大書審條件」的企業,就可以適用擴大書審制來申報營所稅:

針對第三點,使用擴大書審做申報的企業,會有兩個純益率需要"比大小",分別是"帳面記載的純益率"以及"擴大書審純益率"。帳面記載純益率通常會由系統直接帶出,計算方式為「全年所得額÷(全年營業淨收入+非營業收入)× 100%」;擴大書審純益率是國稅局訂定,依據各企業行業別而有所不同,每年度各行業的「擴大書審純益率」都會有微幅的調整,可以利用財政部的「稅務行業標準分類暨同業利潤標準查詢系統」查詢最新資訊(111年度營利事業各業所得額暨同業利潤標準點選這邊!)。

值得注意的是,因為擴大書審適用的企業很廣泛,加上計算簡單,所以大多數的企業都不太會去保管帳簿以及憑證,導致被抽查時難以拿出有利的證據作為佐證,而被要求使用「同業利潤標準」去做計算,屆時要付的稅額會比純益率來要的高,反而得不償失。

(小編碎碎念:根據商業會計法第38條規定,營利事業設置之帳簿至少保存10年、憑證至少保存5年。所以保存帳簿跟憑證不僅僅是為了自保,還是為了符合法規規定呀。)

財報雲提供給老闆們方便又直覺好上手的記帳軟體,在記錄帳務的同時還可以將憑證上傳至雲端,同時完成帳簿及憑證的保存,日後要調資料出來審視時,只要點開財報雲就能夠輕鬆看見,可說是相當方便又實用呢~現在就快去官網申請免費試用吧!

.

.

財政部臺北國稅局表示,適用「111年度營利事業所得稅結算申報案件擴大書面審核實施要點」(以下簡稱擴大書審要點)辦理營利事業所得稅結算申報之營利事業,如受嚴重特殊傳染性肺炎疫情影響,111年度營業收入淨額較110年度、109年度或108年度任一年度減少達30%者,其適用該要點之純益率標準時,得按該純益率標準80%計算。

該局進一步說明,適用擴大書審之營利事業,仍應依規定設置帳簿記載並取得、給與及保存憑證,其帳載結算事項,並依營利事業所得稅查核準則規定自行依法調整,調整後之純益率如高於擴大書審要點之純益率,應依較高之純益率申報繳納稅款。

該局舉例說明,甲公司111年度營業收入淨額新臺幣(下同)700萬元,其適用擴大書審要點之純益率標準為6%,如110年度營業收入淨額經核定為1,000萬元,因111年度營業收入淨額較110年度減少達30%,甲公司辦理111年度營利事業所得稅結算申報時,得按該6%純益率標準之80%計算所得額為33.6萬元〔700萬元✕(6%✕80%)〕;但如果甲公司111年度帳載結算純益率為5%,因已高於擴大書審要點規定純益率4.8%,應依較高之純益率5%辦理結算申報。

該局呼籲,適用擴大書審之營利事業,應依正確填報之行業代號及所適用之擴大書審純益率標準計算所得額,如因受疫情影響而得降低擴大書審純益率標準者,可依上述原則,計算申報應採用之純益率,以保障自身權益。

新聞稿聯絡人:營所稅組何股長

聯絡電話:2311-3711分機1296

發布單位:財政部臺北國稅局

發布日期:2023-04-17

資料來源:財政部新聞稿

Latest News

財會新知

財會新知

財會新知

會計師專欄

追蹤財報雲,給你最新的財務知識和品牌新資訊!