會計師專欄

如何編列公司年度預算目標?會計師教你這七步驟一定要知道!

公司隨著時間成長至一定規模時,為了更清楚未來一年的營業目標及因應未知風險,通常會開始進行預算目標規劃,讓各部門可以清楚瞭解新的一年明確的公司年度目標,使各部門可以提早做工作規劃,如新產品設計、生產及採購規劃、庫存管控,使公司整體營運更有效率。

財會新知

進項稅額分為可扣抵進項稅額與不可扣抵進項稅額兩種,快來看看怎麼判斷吧!

「憑證」除了是記帳的依據之外,針對進項憑證還可以作為公司的可扣抵稅額來使用,在上一篇提到的成本與費用便與此息息相關(還沒看過的點擊這裡回顧!)。因為可以扣抵的原因,導致有些老闆們會卯足全力蒐集各種發票,只為了能少繳一點稅,但開發票的原因有百百種,並不是每一種都可以作為可扣抵來使用。

在營業稅法(加值型及非加值型營業稅法)內有規定,進項稅額分為可扣抵進項稅額與不可扣抵進項稅額兩種,要是老闆們把不可扣抵進項稅額列為可扣抵進項稅額扣除的話,不只是會被國稅局找去〝喝咖啡〞,還會被要求補稅加漏稅罰鍰。

以下小編舉出一個實務案例,老闆們來看看這間公司在財務上出了哪些問題呢?

唐一舟是一間新創公司的老闆,公司從去年設立至今含內部員工連同老闆共5人。

平時公司的帳務很簡單,所以是請沒有會計基礎的員工A使用Excel幫忙記帳,當要報營業稅時唐一舟才會介入,他覺得公司要請會計師幫忙報稅太貴了,所以寧願把錢省下來自己報稅,而且他認為公司的業務很單純,自己有能力可以完成報稅。

他把員工A所整理出來的公司帳分成兩大類分別是進項與銷項,針對進項稅額部分只要有打統編的費用就認為是可扣抵進項稅額,計算下來幾乎都是留抵稅額。

可是在這之後沒多久,唐一舟卻收到了國稅局通知該公司有虛報進項稅額的問題,依營業稅法第51條之規定:除了要補稅外,還要按所漏的稅額處五倍以下罰鍰;又依照稅務違章案件裁罰金額或倍數參考表,營業稅部分:將不得扣抵之進項稅額申報扣抵,按所漏稅額處1倍之罰鍰。

到最後,唐一舟不僅是補稅加罰鍰賠給國稅局外,還被迫停止營業,可說是賠了夫人又折兵。

要討論問題的根本原因可以先從公司記帳說起,唐一舟認為公司帳務不難,所以是請一個沒有會計基礎的員工A幫忙記帳,通常這種帳務可以說是「流水帳」,在沒有會計基礎的概念下又是使用土法煉鋼的Excel會導致本身帳務就會有問題。

再來是自主報稅,唐一舟打算自己來填寫申報書報稅,但卻搞不清楚「可扣抵進項稅額」,認為只要有打統編的發票就可以扣抵,這是一個完全錯誤的觀念!能不能扣抵這件事情是要看這張發票的用途究竟是什麼,是否是合法合理的費用支出,確定緣由後才能夠作為扣抵使用,否則就算有打統編,也會被視為不可扣抵。

以下小編將為老闆們整理出幾點判別標準,希望能幫助老闆們更正確評斷!

其中很重要的便是第四點——屬營業用之花費。有些老闆認為這筆費用是營業用支出,但在稅法上規定卻不是;譬如唐一舟購買手搖飲料和炸雞請員工們享用獎勵他們這個月的辛勞,在發票上打上統編之後於營業稅申報時作為可扣抵稅額扣除,因為唐一舟認為這是為了員工所花的錢,所以是營業用之花費,但其實這是屬「不可扣抵進項稅額」,根據法規規定是禁止扣除的。

小編認為老闆們要有一個大原則,那就是:吃、喝、玩、樂一律不行,不管是提供給客戶或是員工,在稅法規定內都是不可以被扣除的費用,因為此時此刻的我們是以「消費者」的角度去購買商品而並非以「公司」的角度,所以營業稅當然是不可以被扣除的。

看到這裡的老闆們不免會好奇,那不可扣抵的進項稅額有蒐集憑證的必要嗎?答案是:要。

雖然在營業稅上不可扣抵進項並沒有用處,但在營所稅上卻是有意義的,不管是使用查帳申報也好、或是擴大書審申報也罷,擁有完整的進項憑證都可以幫助公司節稅。譬如說公司使用擴大書審申報被國稅局隨機抽查到,假設有足夠的費用蒐集,就可以避免使用到「同業利潤標準淨利率」作為淨利計算了,要是不幸被要求使用同業利率標準計算的話,要繳的稅可是成倍數成長的,真的非常可怕。

延伸閱讀 ►►► 每次記帳都找不到統編發票?保存發票方法大解析

新創公司想要自主記帳報稅,可以藉由專業工具來協助,財報雲的誕生讓不懂會計帳的人也能記好公司帳,提供一個直觀、乾淨的介面給老闆們來使用。公司在申報可扣抵進項稅額時要掌握一個要點,那就是屬營業性質的花費一定要打統編的發票才可以扣抵,所以營業性質、打統編、發票這三項是缺一不可的,凡少了一項都不可以作為可扣抵扣除。

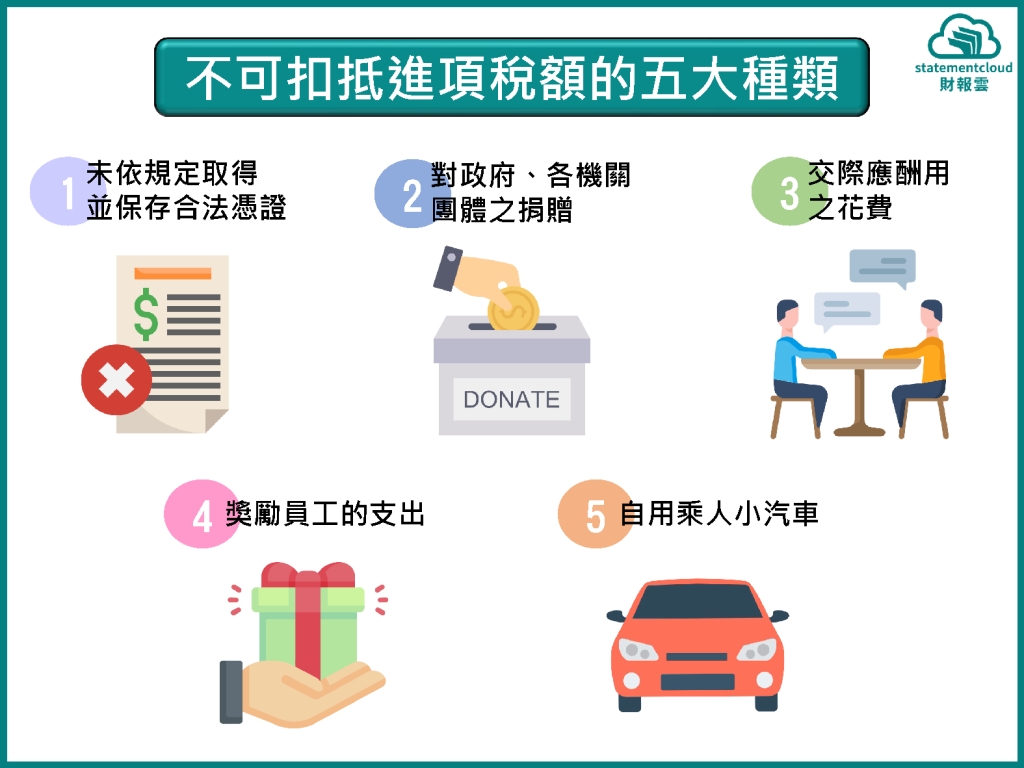

最後附上可扣抵與不可扣抵稅額的種類提供給老闆們參考囉!

未依規定取得並保存合法憑證:

對政府、各機關團體之捐贈:

交際應酬用之花費:

獎勵員工的支出:

自用乘人小汽車:

內容編輯/社群小編

Latest News

會計師專欄

財會新知

財會新知

財會新知

追蹤財報雲,給你最新的財務知識和品牌新資訊!