會計師專欄

如何編列公司年度預算目標?會計師教你這七步驟一定要知道!

公司隨著時間成長至一定規模時,為了更清楚未來一年的營業目標及因應未知風險,通常會開始進行預算目標規劃,讓各部門可以清楚瞭解新的一年明確的公司年度目標,使各部門可以提早做工作規劃,如新產品設計、生產及採購規劃、庫存管控,使公司整體營運更有效率。

財會新知

B2B的銷售模式大致上分為兩種,老闆要如何區分呢?帳務又該如何處理?讓我們接續看下去吧~

在上一篇提到了關於B2B所產生的銷售模式分為兩種——「賣斷制」與「寄銷制」(還沒看的點擊這裡),而這次將著重在寄銷制上來加以討論,並且幫大家分析兩者的差異。

寄銷制,又稱「寄賣制」,顧名思義為"寄放販賣",製造商將商品委託給經銷商(各大銷售通路)做販售,其商品的所有權仍是屬於製造商,若是商品有滯銷的情形發生,商品將退回給製造商,經銷商將不用負擔存貨風險。

當商品銷售出去時就會產生「應收帳款」,通路商應於規定時間內與製造商進行拆帳的動作,其比例依照合約規定做區分。

邵小明是透過寄銷的方式來販售商品,這對於小眾品牌來說是一種相當常見的作法,因為可以不用負擔租金費用以及人事成本,只需要與經銷商簽訂合約即可,對於製造商來說可是減輕一定的負擔;而對於經銷商來說雖然他們會因為商品要抽成的關係導致毛利率較低,但卻減輕了內部的庫存壓力、降低囤貨風險,雖然被認為是消極管理但仍是有不少店家採用此種做法。

知道寄銷制的基本概念以後,接著就來看邵小明的故事吧!

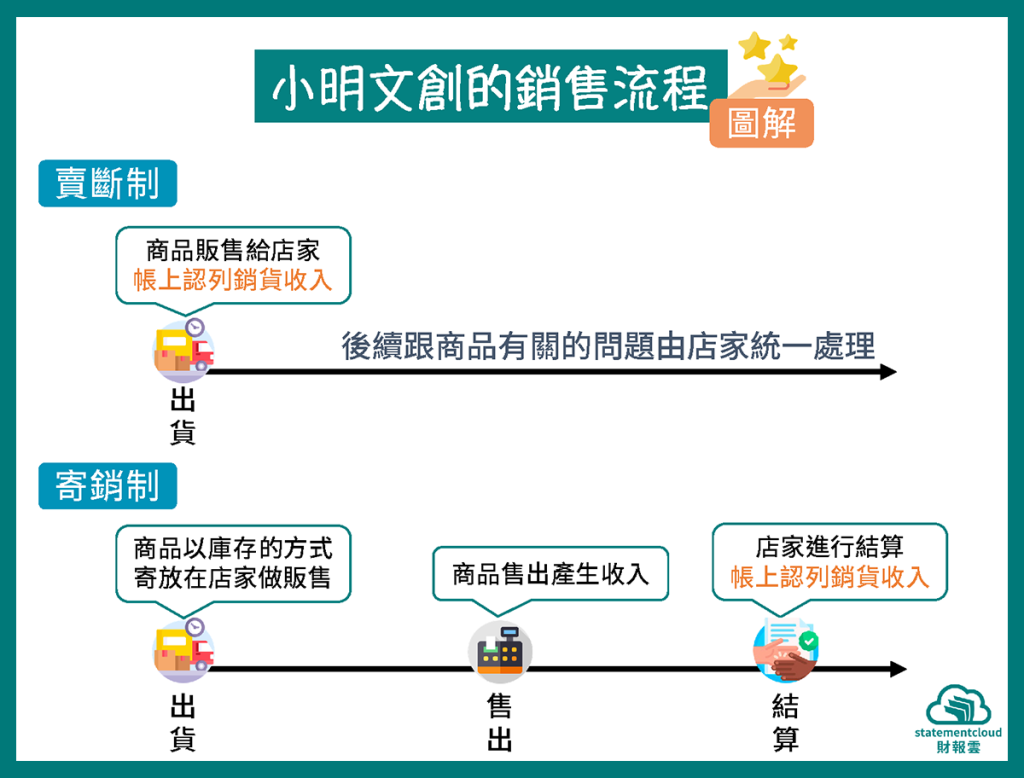

邵小明在去年創立了手工藝品店——小明文創,透過網上平台來寄售自己的商品,同時也積極去拓展實體店面,跟許多間店家簽訂“代銷寄賣契約書”,並於合約內規定要在每月月底結算一次金額。

邵小明每提供一次商品給店家做販售時就在帳上記“銷貨收入”,而在月底結算收取現金時又會再記錄一次,邵小明在年底對帳時發現他的帳上收入與實際收入對不齊!明顯看出帳上收入比實收還要高很多。

邵小明並不明白,原因到底出在哪裡呢?

邵小明的問題很明顯是他並不知道應該要在何時認列銷貨收入,他在提供商品時認列一次、結算時又認列一次,當然會導致收入虛增;寄銷制的商品所有權是屬於製造商的,所以就算出貨給經銷商去販售,在還沒賣出去之前仍是屬於製造商,因為此情況還未產生金流就不需要在帳上做記錄,只需簡單註記出貨多少商品即可,等到月底收到經銷商提供的銷售報告時,再根據賣出多少商品做拆帳與收入認列。所以邵小明的正確作法是在提供商品時在帳上做出貨註記,等到月底收到經銷商提供的銷售報告時,才在帳上記"銷貨收入"。

知道了寄銷制該如何認列銷貨收入,接著就來跟賣斷制比較看看兩者的認列時機點差異吧!

寄銷制是指製造商將商品寄放在經銷商做販售,並於規定時間內結算銷售金額,其商品的所有權屬於製造商;賣斷制是指製造商將商品的所有權以進貨價格賣斷給經銷商做販售,其商品的所有權屬於經銷商。

兩者在認列收入上的差異就在於所有權的問題,寄銷制就如同前述所說它的時機點是在每月結算時認列,它是把商品拿去請經銷商販賣的概念,相當於是委託別人賣東西,所以當有商品賣出去給消費者時才會產生收入(商品的所有權在消費者);而賣斷制則是在商品進貨價賣給經銷商時,就會作銷貨收入的認列,等於是把商品賣給經銷商(商品的所有權在經銷商),然後經銷商再二次販售賺取中間價差。

內容編輯/社群小編

Latest News

會計師專欄

財會新知

財會新知

財會新知

追蹤財報雲,給你最新的財務知識和品牌新資訊!