會計師專欄

如何編列公司年度預算目標?會計師教你這七步驟一定要知道!

公司隨著時間成長至一定規模時,為了更清楚未來一年的營業目標及因應未知風險,通常會開始進行預算目標規劃,讓各部門可以清楚瞭解新的一年明確的公司年度目標,使各部門可以提早做工作規劃,如新產品設計、生產及採購規劃、庫存管控,使公司整體營運更有效率。

會計師專欄

創業是許多人夢想的起點,但初期一個決定就會影響未來所有大小事,而成立公司/行號是創業者第一個面對的重大決定。以下就針對幾點最關鍵的決策點深入解析,讓大家在創業時少走彎路,順利營運自己的事業吧。

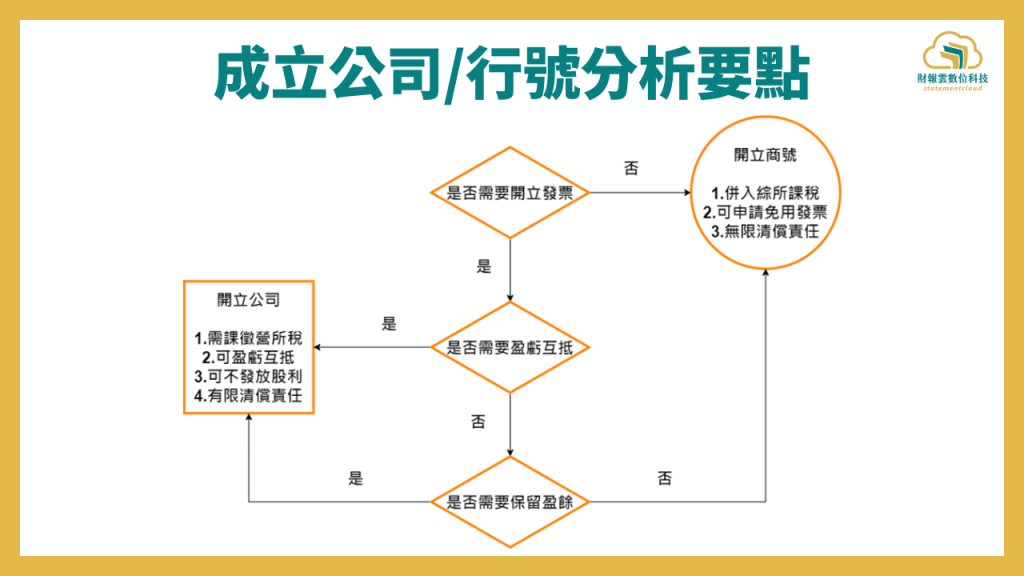

依營業稅法第一條規定,於中華民國境內銷售行為原則皆須課徵營業稅,而營業稅通常是透過企業開立與申報統一發票作為課徵方式。目前實務上,公司組織不論營業額多少,一定要使用統一發票,並依照銷售額課徵5%營業稅。行號原則上也是使用發票,但當行號符合「小規模營業人」標準時,得向國稅局專案申請「免用統一發票」,準用者營業稅率會下降到1%。

小規模營業人大致定義為:一、必須為零售業非批發業;二、每月營業額20萬以內;三、非以連鎖形式經營事業、無自動叫號設施等(可參考稽徵機關核定營業性質特殊營業人使用統一發票作業要點),必要時管區的承辦人員會前往實地勘查營業規模,最後國稅局審核以上條件核准後方能免用發票。故再次強調,即便是新設行號,國稅局也不一定核准免用統一發票,需視個案情形而定。

其他人也在看 ►►► 電子發票申請懶人包!新手一看就懂!

萬事起頭難,有些公司成立初期往往在準備、研發等階段,需要投入大量裝潢、人事薪資、設備等成本。以加盟餐飲業為例,投入的加盟金與裝潢,合理回本期大約在3年後。而稅法考量企業經營的週期,規定若公司組織當年度發生虧損,可將該課稅損失向後抵未來10年的獲利所得,以達成租稅的公平;但國稅局為確保申報資料的真確性,實務上虧損當年和抵稅當年,報表都必須經會計師查核並簽證,才能夠盈虧互抵。

由於行號並無課徵營所稅,當年獲利所得係併入個人綜所稅累進課稅,故並無跨年度盈虧互抵規定的適用,但獨資與合夥出資人與其配偶,經營兩個以上之營利事業,其中有虧損者,亦可於同年度的營利所得減除,但互抵報表也都必須經會計師查核並簽證。

當公司步上軌道後,如果想要擴大營業就必須增加資本與資金,除了增資與借款外,以往賺得的盈餘當然也可以保留在公司,供營運使用。而實務上亦有高股利收入人士,為了緩課股利所得稅,故意讓公司決議不分配股利,故我國稅法目前規定,未分配之盈餘仍需加徵5%所得稅。

但公司組織若符合新創、產創等獎勵條例,可專案申請免課未分配盈餘稅,讓盈餘可以於未來投入研發與設備中,故很多新創事業,通常會直接以公司形式成立,除了可以保留歷年度盈餘,亦可申請相關獎促條例,獲得租稅優惠。相對的,行號當年度所得必須全數分配並併入個人課稅,在資金運用上就沒有公司那麼靈活,也無相關獎促條例可以適用。

延伸閱讀 ►►► 創業型態選擇與資金籌措

除了上述3點可以明顯判斷公司與行號的特性,以下另外補充4點公司與行號的差異,請注意這4點在某些情況下,甚至比上述考量點更重要呢!

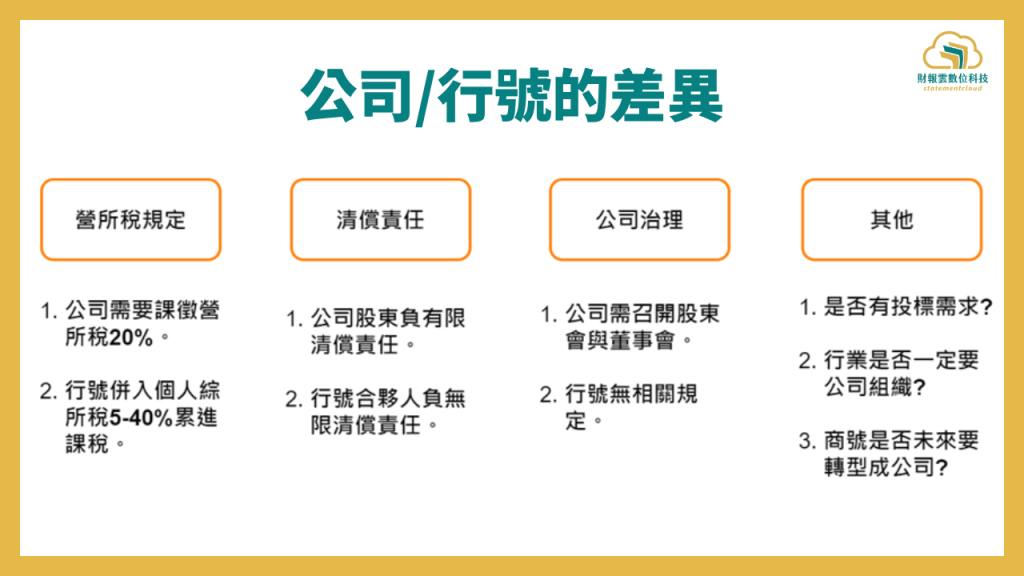

營利事業所必須面對最大的兩個稅:營業稅與營所稅。前面分析若使用發票,開立發票時就必須課徵5%營業稅;而營所稅則是當營運一整年後,公司若有獲利,必須繳納獲利所得的20%營所稅;但行號依照稅法規定不需要繳納營所稅,但要將年度獲利所得,併入企業負責人與合夥人的個人綜所稅累進課稅5%~40%。

公司在法律上是獨立的個體,具備獨立的法人人格、權利、義務,所有的簽約往來對象,公司股東(除無限公司)就其出資額負責,即股東負有限清償責任。但商/行號是指以營利為目的獨資或合夥經營事業,係負責人或合夥人的自然人格延伸,所有的法律責任還是回歸到個人身上,需負無限清償責任。

所以當企業資金周轉不靈、或是面臨鉅額虧損時,公司組織可以透過法院聲請破產、資不抵債等,股東不必就出資額以外的金額賠償;但獨資合夥的企業主,面對上述情況,就必須對相關債權與義務,負連帶賠償責任。

公司依照中華民國公司法運作,其經營的成果必須製成財務報表,於每年度結束後六個月,於股東常會向公司股東報告,公司也會選任董事會與董事長對外代表公司執行業務,亦會選任監察人等行使監察權,於必要時可以調閱公司帳冊資訊,保障少數股東的權益。

商號依照商業登記法設立,雖然合夥人類似公司股東,可以對外代表公司,獲利時分享營運成果,但對於商號的監察權較少明文保障,亦無股東會、董事會等議事程序,有爭議時,合夥人間也較少救濟方式與決議紀錄,需要尋求如訴訟等更強的法律手段才能取得進一步證據,這也是商號的一大缺點。

其他另需注意公司未來有無投標需求?往來上下游廠商是否只跟有限公司往來?所選行業是否規定只有有限公司可以經營(如:特定再生能源業和租賃住宅包租代管業限以「公司」型態經營)?在貸款上,公司的資金有經會計師簽證,一般公司貸款會比行號有優勢。

另外需注意,當商號想要轉換成公司型態經營;兩人的合夥行號有一個人要退出時,原先的商號必須依照規定必須解散,重新成立公司組織和獨資企業,故在資本形成的行政與管理上較為麻煩,而公司在負責人及股東的變更有更多的彈性與便利性。

綜上所述,公司是比行號更加完整的制度,適合擴大經營的商業模式,對投資人、交易對象與交易秩序上有更多更完整的保障,但若是企業規模偏向一人小本經營,過多規範反而會礙手礙腳,那就比較適合簡易又節稅的行號型態。

成立公司與行號往往牽一髮動全身,涉及到很多法規與條文,在設立之前,除了參考同業作法、多看相關資料外,亦可諮詢有經驗的會計師事務所,可以依照企業所需,給予更精準、客製化的判斷。

更多創業必知 ►►► 創業要開公司還是行號?掌握這「關鍵點」讓你不再走錯路!

誠瑞會計師事務所 負責人

Latest News

會計師專欄

會計師專欄

會計師專欄

會計師專欄

追蹤財報雲,給你最新的財務知識和品牌新資訊!