財會新知

營業成本是什麼?和營業費用有什麼不同?定義、實例與差異大整理!

營業成本是什麼?與營業費用的差異為何?本文整理營業成本定義、實例,以及毛利、營業利益率等相關常用公式解析,帶你一次看懂差異與計算方法。管理營業成本推薦用「財報雲」,損益表自動生成、數據一目了然!

財會新知

設立公司行號後,一個年度的行事曆大致上有每雙月申報營業稅及年度結算申報營利事業所得稅(下稱營所稅),顧名思義是 […]

設立公司行號後,一個年度的行事曆大致上有每雙月申報營業稅及年度結算申報營利事業所得稅(下稱營所稅),顧名思義是所得稅的一種,跟個人綜合所得稅很像,是總結一年的所得而課徵的稅。而今天簡單為大家介紹營所稅每年9月(曆年制)暫繳申報及每年5月份結算申報之相關規定及不同方式間之優缺點。

什麼是暫繳申報?這筆錢是會不見的嗎?白話來講,暫繳是先預繳的概念,等到隔年5月做營所稅年度結算申報時,納稅義務人再依當年度所得情況進行多退少補。

那營所稅為什麼政府要分兩次收呢?主要是考量台灣多為中小企業,為減輕每年申報營所稅為企業帶來一次性大額現金流支出易影響營運資金調度,故推行出類似分期付款概念之「暫繳申報」,以減輕企業資金周轉壓力,且營所稅也算是國家重要稅收來源,若分成兩次徵收,亦有利於國庫資金調度。接下來簡單介紹暫繳的規定。

一般申報:前一年度「營所稅應納稅額」的「二分之一」為暫繳稅額。

那如果今年受景氣不好,或公司本身屬行業特性關係(如建設業或當年度科技大廠未發表新品致營業額下滑)等原因,已知今年應納稅額將比去年少,此時以去年應納稅額的一半繳出去,明年申報結果也會是退稅的情況時,我還要先繳納出去,致使該筆資金積壓將近一年的時間才能取回嗎?那可以選擇下列以試算的方式申報暫繳。

試算申報:如具備以下條件者,則可以「當年度前6個月」之營業收入總額,試算前半年之所得額,再算出暫繳稅額:

綜合上述,建議可委由會計師進行評估,是否需要進行會計師簽證方式申報暫繳,以讓企業資金運用得到最大化。

營所稅申報的方式有擴大書面審核、查帳申報及會計師稅務簽證申報,不同的申報方式對於課稅所得額的計算及盈虧互抵的權利等,都有差異。以下介紹不同的申報方式間之優缺點:

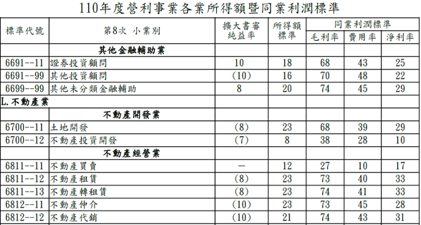

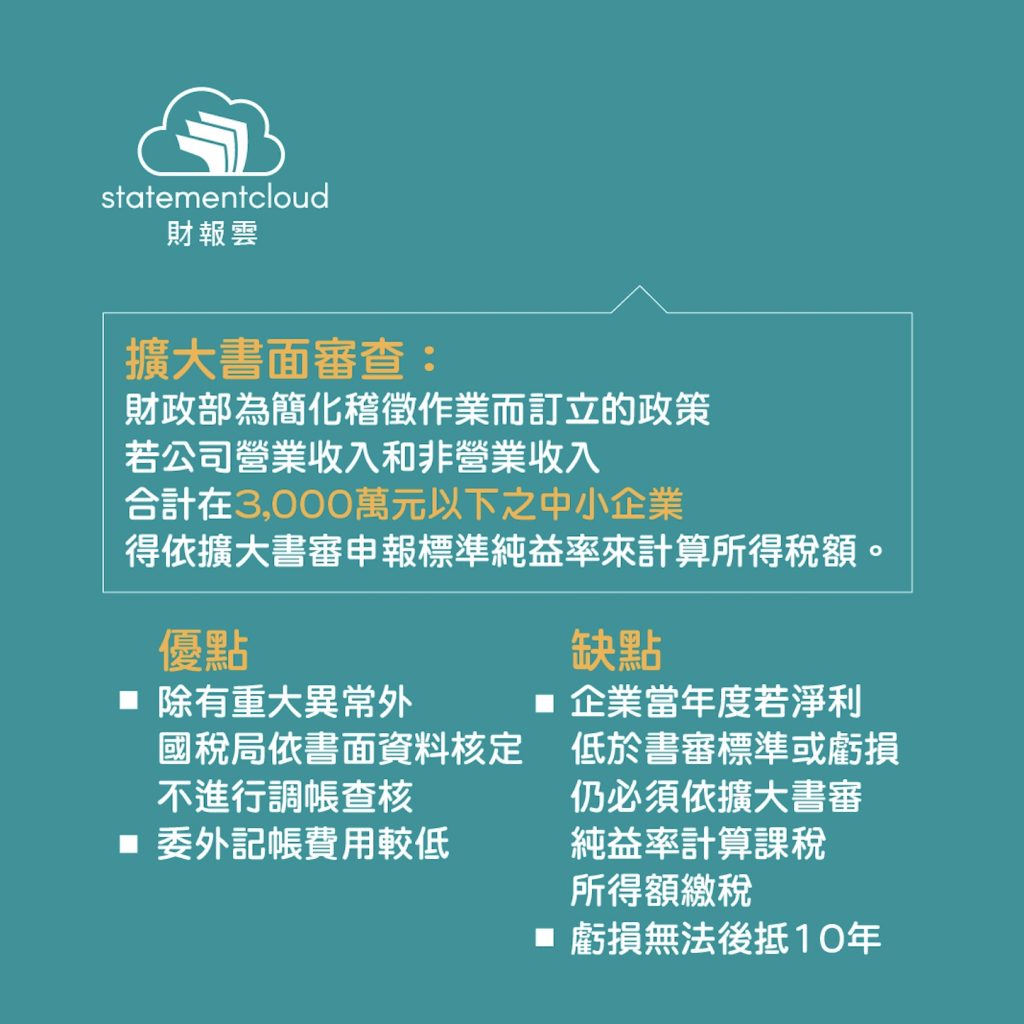

財政部為簡化稽徵作業,因此訂定「營利事業所得稅結算申報案件擴大書面審核實施要點」。若公司營業收入和非營業收入合計在3,000萬元以下之中小企業(少部分行業為1000萬以下;純益率為括號者詳圖一),得依擴大書審申報標準純益率來計算所得稅額,並完備年度結算申報書表於稅務繳納期限前報稅。每年度各行業的擴大書審申報純益率會有微幅的調整,可至稅務行業標準分類暨同業利潤標準查詢系統查詢。計算需繳納之稅額:

(全年營業淨收入+非營業收入)*純益率(約4%-10%)*稅率20%

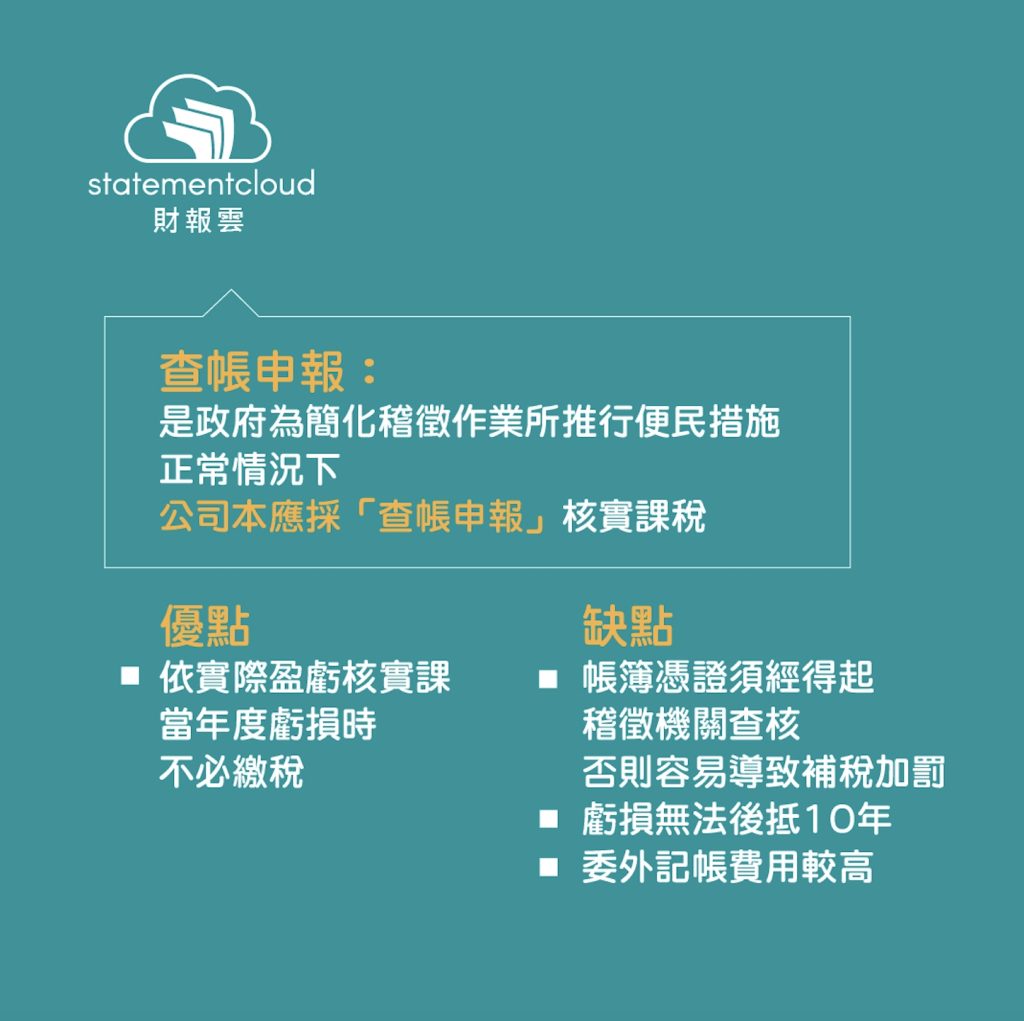

「擴大書審」是政府為簡化稽徵作業所推行便民措施,正常情況下,公司本應採「查帳申報」,核實課稅。查帳基本上是最精準的方式,公司應參照商業會計法等相關法令據實記載公司收入減支出後計算出淨利(純益)用及損失等,依照實際經營的結果再依所得稅法等規定自行調整後帳載金額後,計算課稅所得額。也就是賺多少課多少,沒賺錢就不用繳。

而查帳申報最大的缺點就是帳簿憑證需清楚明瞭,憑證要齊全、所有收支都有對應的單據及核對到金流,若要請專門的會計人員成本相當高,如果委託事務所處理費用也相對較高。

全年度營業收入與非營業收入達1億元以上的公司辦理營利事業所得稅結算申報(所§102),必須委託會計師查核簽證。除法令強制要求之外,公司選擇會計師稅務簽證申報通常有以下幾項原因:

| 合法節稅規劃 | 公司人員不見得那麼熟悉稅務法規及租稅優惠,藉稅務簽證的機會,諮詢會計師規劃與指導,善用合法節稅方法。 |

| 虧損可後抵10年 | 所§39:(1)公司組織之營利事業(2)會計帳冊簿據完備(3)虧損及申報扣除年度均使用第七十七條所稱藍色申報書或經會計師查核簽證(4)如期申報者。 |

| 交際費限額提高 | 採會計師稅務簽證申報時,交際費限額提高,可合法節稅,降低所得稅負。 |

| 降低被查稅的風險 | 稽徵機關對會計師查核簽證報告書進行書面審核,公司被直接調帳查核機率較低,可降低被查稅的風險。 |

| 降低查稅溝通成本 | 若不幸被選案查核時,稽徵機關會先找會計師調閱查核工作底稿,可減輕公司財會人員直接面對稅局的壓力。 |

| 暫繳可用試算方式 | 以當年度前6個月之營業收入總額,試算暫繳稅額。 |

公司從初創、茁壯到具規模,每個時期所面對的稅務問題亦不盡相同,而光是營所稅申報方式就有3種,該如何選擇對自己最有利的申報方式呢?建議可於執行前諮詢會計師意見,以維護最大權益。

撰文專家介紹:

李杰倫會計師

現職:中山普萊聯合會計師事務所 副理

學歷:中原大學會計研究所 會計碩士

高雄第一科技大學 資訊系會計學士

工作經歷:

安侯建業聯合會計師事務所副理

浙江牧月酒店管理有限公司財務經理

| 了解更多關於「財報雲」: – 官網免費試用:https://www.statementcloud.tw/ – 財報雲Facebook:https://www.facebook.com/statementcloud – 財報雲Line線上客服:https://page.line.me/statementcloud – 財報雲幫助中心:https://blog.statementcloud.tw/helpcenter/ |

Latest News

財會新知

財會新知

財會新知

財會新知

追蹤財報雲,給你最新的財務知識和品牌新資訊!