財會新知

【2025公司報稅懶人包】公司、行號必報什麼稅?對象、計算方式、時程一次看懂!

2025 公司報稅有哪些?公司、行號報稅差異在哪?本篇將帶你了解營業稅、營所稅、暫繳、扣繳、二代健保與未分配盈餘稅的報稅門檻、計算方式,並附上完整報稅時程表與罰則整理!

財會新知

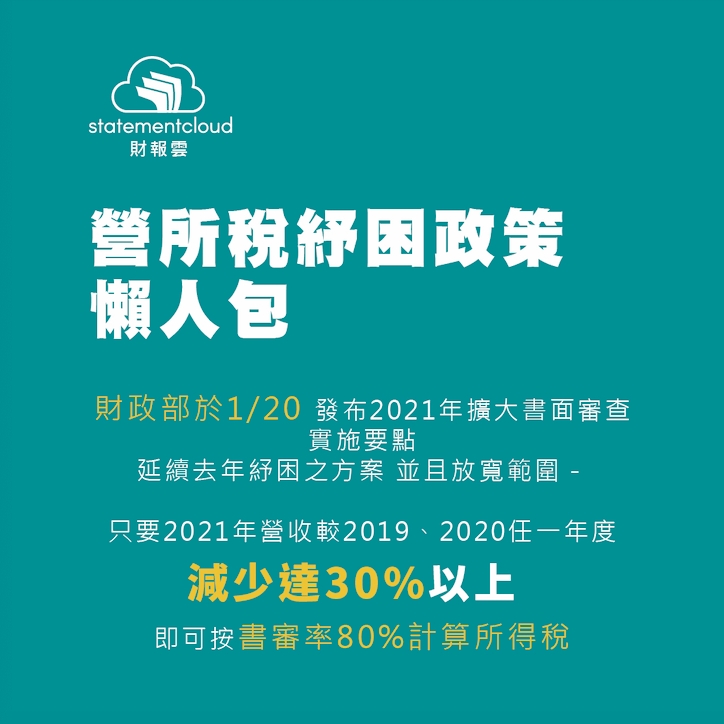

財政部於1/20 發布2021年擴大書面審查實施要點,並延續去年紓困之方案,且放寬範圍只要2021年營收較2019年、或2020年減少達30%即可按書審率80%計算所得額。

舉例而言: A公司為擴大書面審查適用對象且2021年申報之營收淨額為1,500萬,2020年營收淨額為1,400萬、2019年營收淨額為2,000萬。

則2021年申報營利事業所得稅時,A公司可按擴大書審純益率標準之80%計算當期所得稅。

進一步分析,今年將營收淨額減少之基準由「前一年度」,放寬至「2020年(109年度)或2021年(108年度)任一年度」,有利於受疫情影響的中小企業減輕租稅負擔。

【小知識】

何謂擴大書面審查?

凡全年營業收入淨額及非營業收入*合計在新臺幣三千萬元以下之營利事業,其年度結算申報,滿足:

1.書表齊全

2.自行依法調整之純益率在標準以上

3.於申報期限截止前繳清應納稅款者

其申報案件之所得額計算可採用書面審查純益率計算之

*【不包括土地及其定著物(如房屋等)之交易增益暨依 法不計入所得課稅之所得額】

新聞出處:財政部稅賦署新聞稿

該部進一步說明,考量110年度因應疫情提供之延分期繳納稅捐協助措施及經濟部補助受疫情影響企業收入減幅評估標準與109年度相同,爰維持年度營業收入淨額減少達30%及按擴大書審純益率標準之80%計算等規定,並調整110年度營業收入淨額較「前一年度」減少達30%之比較基礎,放寬為較「109年度或108年度任一年度」減少達30%者,以合理反映營利事業自109年度起即受疫情影響營運之情形,減輕其所得稅負擔。

官員指出,考慮到去年產業受疫情所困,因此今年5月申報時,更放寬紓困範圍,不只可比較前一年度,只要去年營收較2019、2020任一年度減少達30%以上,便可適用紓困,以擴大書審要點的純益率,再打八折。

京宇稅務記帳士事務所 創辦人

曾任資誠聯合會計師事務所國際稅務 部資深專員,

並負責稅務盡職調查、 稅務內部控制制度建立及外商來台租稅諮詢。

專長為中小企業自主財務輔導、新創 公司會計制度規劃及財會稅務諮詢。

Latest News

財會新知

財會新知

財會新知

財會新知

追蹤財報雲,給你最新的財務知識和品牌新資訊!